GOOD4ME

이수화학 주식 분석 / 화학 관련주 본문

1969년 1월 17일 설립한 이수화학은 석유화학계 기초 화학물질 제조업을 중심으로 하는 기업으로 1988년 4월 28일 코스피에 종목코드 005950으로 상장하였다.

2022년 9월 기준으로 석유화학사업(76.0%), 건설사업부문(21.9%), 의약사업부문(2.1%)의 매출비중을 기록하고 있으며, [석유화학사업부문]노말파라핀(98.0%), [석유화학사업부문]TDM(95.0%), [석유화학사업부문](80.0%)의 시장점유율을 기록하고 있다.

2023년 3월 22일 기준 이수(24.77%), 김선정(2.91%), 자사주(2.70%) 등의 지배구조로 이루어져있으며, 연관테마로 바이오, 부동산, 건설이 존재하며 각 테마들은 +2.93%, -0.41%, +0.44% 의 변동이 있었다.

건설 테마에서 1주 수익률 기준 1위(+17.24%)를 기록하고 있다.

기업 개요

네이버 증권 曰(에프앤가이드 發)

1969년 1월에 설립된 동사는 1988년 4월 유가증권시장에 상장 되었고, 2016년 3월 이수화학으로 사명을 변경 함.

사업부문은 크게 LAB, NP를 주제품으로 하는 석유화학 부문, 건설사업 부문, 의약사업 부문으로 구분.

노말파라핀 공장을 1990년에 완공하여 그 동안 수입에 의존하던 노말파라핀을 완전 국산화하는 등 석유화학제품, 석유제품과 그 부산물의 제조가공 및 판매업 등을 영위하고 있음.

배당현황

배당을 주는 주식으로 연간지급을 하고 있으며, 배당수익률은 적절한 편이다.

작년 배당락일은 12월 28일이었으며, 지급된 배당금은 500원이었다.

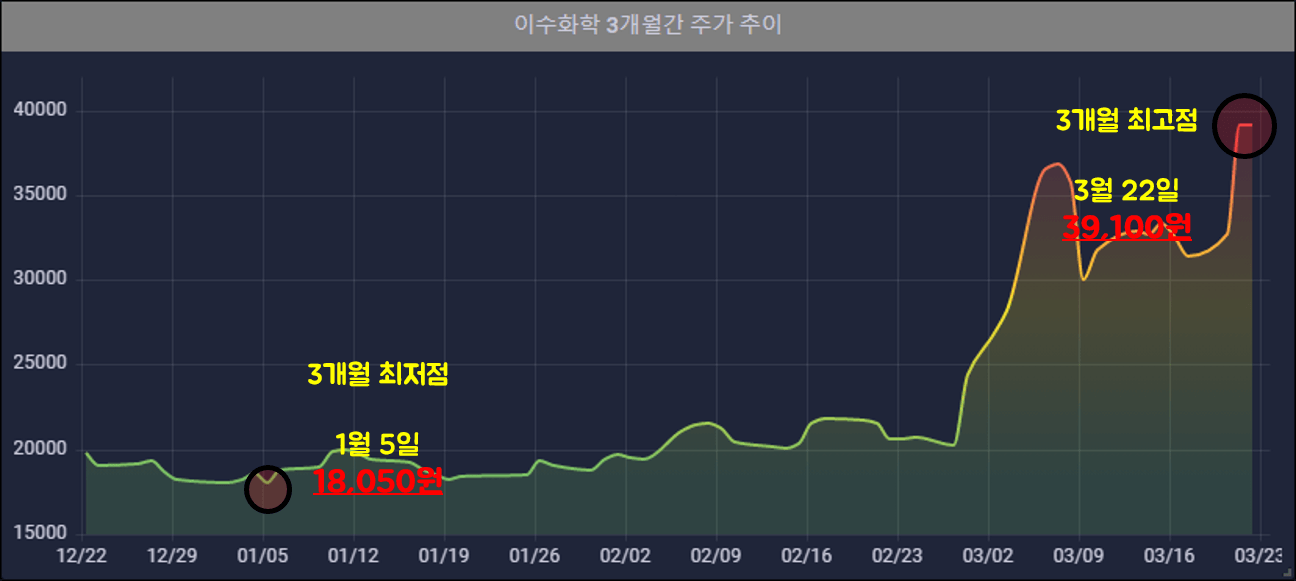

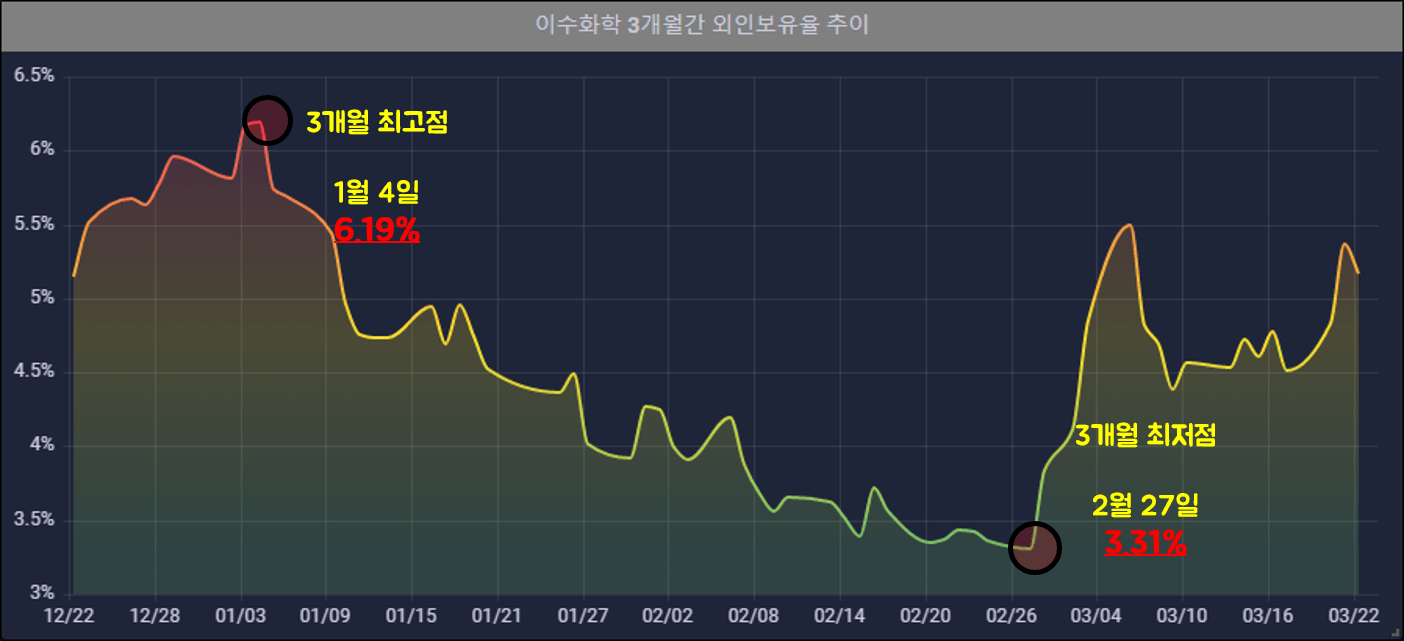

펀더멘탈 상황 분석

포스팅 일자 | 화학주(119곳) 기준

외인보유율 확인 시, 2023년 초 6.19%로 최고점을 기록하다가

이후, 그래프 상으로는 점차 하락하다가

2월 27일, 3.31%로 최저점을 기록하고 다시 상승하는 추세이다.

2023년 3월 22일, 5.17%를 기록했다.

| 펀더멘탈명 | 순위 | 금액 | 비고 |

| 시가총액 | 17위 | 1조 3337억원 | 코스피 179위 1위(LG화학; 50조 2617억원) |

| 자산 | 26위 | 1조 1881억원 | 1위(LG화학; 67조 9738억원) |

| 부채 | 17위 | 7826억원 | 1위(LG화학; 30조 4927억원) |

| 부채/(자산+부채) 비율 | 7위 | 39.71% | 1위(효성화학; 49.06%) |

| 매출액 | 17위 | 2조 2076억원 | 1위(LG화학; 51조 8649억원) |

| 매출액 증가율 | 35위 | 29.61% | 1위(피엔에이치테크; 181.73%) |

| 영업이익 | 36위 | 360억원 | 1위(LG화학; 2조 9957억원) |

| 영업이익 증가율 | 94위 | -56.14% | 1위(웹스; 5552.11%) |

| 당기순이익 | 41위 | 262억원 | 1위(LG화학; 2조 1955억원) |

| 주당순이익 | 52위 | 992원 | 1위(태광산업; 5만 8918원) |

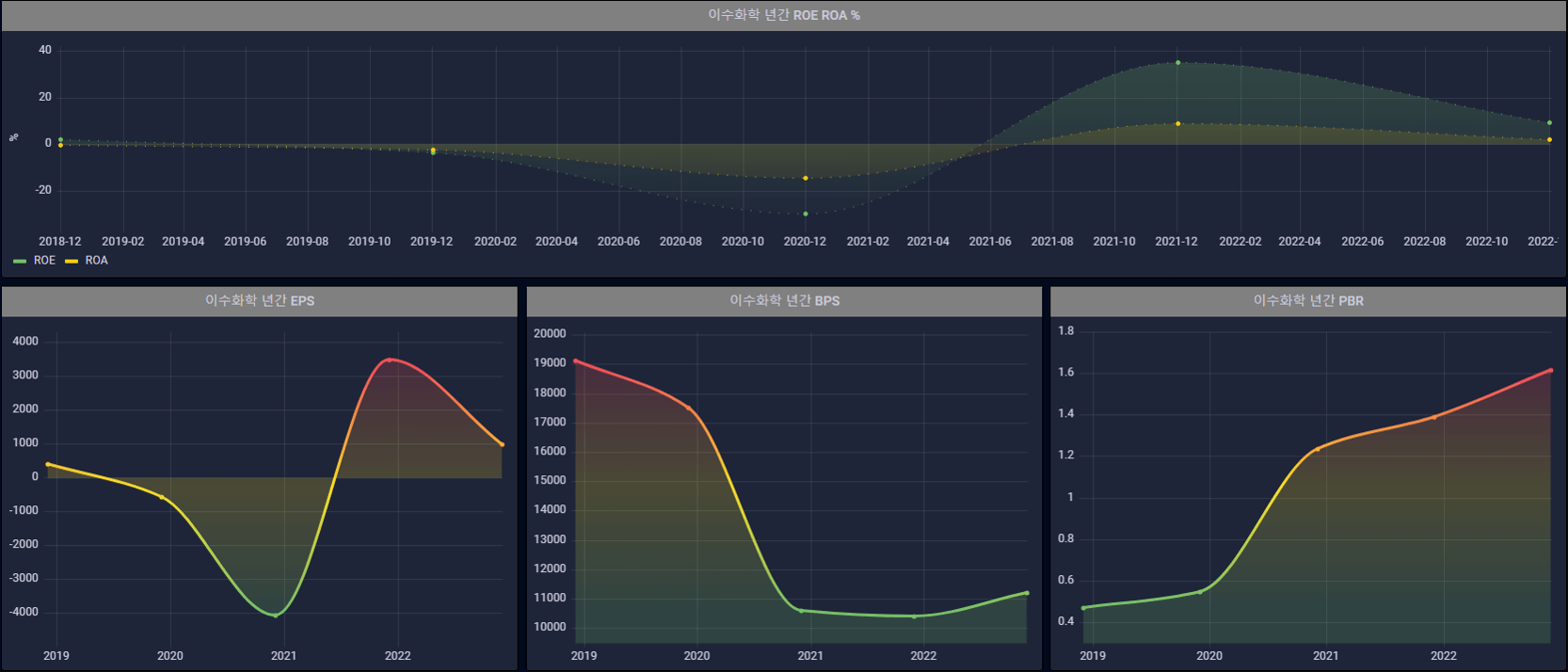

다양한 지표 분석

포스팅 일자 | 화학주(119곳) 기준

PER 오름차순으로 103위(48.08)

PBR 오름차순으로 104위(4.25) 이다.

크게 EPS, BPS, PBR 그리고 ROE/ROA를 확인해보겠다.

EPS (👎)

2021-12 👉 연간 3,484원 / 분기 10,433원 (작년 말 대비 연간 📈)

2022-09 👉 분기 11,273원 (작년 말 대비 분기 📈)

2022-12 👉 연간 992원 / 분기 11,236원

- 작년 3분기 대비 작년 말 실적이 하락했다.

- 2021년 말 연간 EPS 대비 실적이 하락하였다.

- 2021년 말 분기 EPS 대비 실적이 상승하였다.

- 2022년 실적이 하락했다는 것을 알 수 있다.

BPS (👎)

2021-12 👉 분기 10,433원(2021-12 말 종가; 14,550원) (작년 말 대비 📉)

2022-09 👉 분기 11,273원(2022-09 말 종가; 21,050원) (작년 말 대비 📈)

2022-12 👉 분기 11,236원(2022-12 말 종가; 18,200원)

- 주당 순 자산을 의미한다.

- 작년 12월 말 주가가 12월 BPS보다 1.62배 정도 높기 때문에, 원금보장안정성은 만족하지 않는다.

- (재작년말 주가)/(재작년말 BPS) = 1.39 대비 (12월 말 주가)/(12월 예상 BPS) = 1.61 이므로 수치가 상승하여 투자 매력은 하락했다.

PBR (👎)

2021-12 👉 분기 1.39 (작년 말 대비 📉)

2022-09 👉 분기 1.87 (작년 말 대비 📈)

2022-12 👉 분기 1.62

- 작년 동일 분기 PBR 대비 0.23 높아졌기 때문에 살짝 고평가되었음을 알 수 있다.

- 지난 3분기 PBR 대비 0.25 낮아졌기 때문에 살짝 저평가되었음을 알 수 있다.

- 보통 평가의 기준이 되는 1.5 이상이므로, 주가가 주당순자산에 비해 고평가되고 있음을 의미한다.

ROE/ROA (👎)

(ROE) 2021-12 👉 연간 35.21% (작년 말 대비 📈)

(ROE) 2022-12 👉 연간 9.41%

(ROA) 2021-12 👉 연간 9.03% (작년 말 대비 📈)

(ROA) 2022-12 👉 연간 2.23%

2021-12 ROE-ROA 👉 연간 26.18% (작년 말 대비 📈)

2022-12 ROE-ROA 👉 연간 7.18%

- 재작년보다 자기자본에 비해 당기순이익을 적게 거두어 비효율적인 사업을 운영 했다는 것을 알 수 있다.

- ROE-ROA를 보면 올해의 자기자본 비율이 부채 비율보다 감소한 것을 알 수 있다.

'금융분석 > 국내주식' 카테고리의 다른 글

| 삼성SDI 주식 분석 / 2차전지 관련주 (0) | 2023.03.27 |

|---|---|

| KB금융 주식 분석 / 은행 관련주 (1) | 2023.03.24 |

| SK하이닉스 주식 분석 / 반도체 관련주 (0) | 2023.03.22 |

| 한국전력 주식 분석 / 전기 관련주 (0) | 2023.03.21 |

| 위메이드 주식 분석 / 게임 관련주 (0) | 2023.03.20 |