GOOD4ME

한화솔루션 주식 분석 / 화학 및 재생에너지 관련주 본문

1974년 4월 27일 설립한 한화솔루션은 석유화학계 기초 화학물질 제조업을 중심으로 하는 기업으로 1974년 6월 19일 코스피에 종목코드 009830으로 상장하였다.

2022년 9월 기준으로 태양광(79.5%), 원료(50.4%), 가공(9.9%)의 매출비중을 기록하고 있으며, GMT(70.0%), 가성소다(52.0%), PVC(49.0%)의 시장점유율을 기록하고 있다.

2023년 4월 7일 기준 한화(36.31%), 국민연금공단(7.74%), BlackRock Fund Advisors(6.21%) 등의 지배구조로 이루어져있으며, 연관테마로 태양광에너지, 신재생에너지가 존재하며 각 테마들은 -1.56%, +0.98% 의 변동이 있었다.

신재생에너지 테마에서 1주 수익률 기준 23위(-5.21%)를 기록하고 있다.

기업 개요

네이버 증권 曰(에프앤가이드 發)

동사와 종속기업은 연결실체를 사업부문별로 사업의 특성에 따라 기초소재, 신재생에너지 사업 등이 있음.

케미칼 부문에서는 PVC, CA, TDI 제품 등을 생산 및 판매하고 있음.

큐셀 부문에서는 태양광 셀, 모듈, 시스템솔루션, 다운스트림, 전력리테일 사업을 영위하며 인사이트 부문은 신재생에너지, 도시 및 스마트복합산업단지, 프리미엄라이프스타일 개발사업을 전개 중임.

배당현황

2019년까지 낮은 배당수익률로 배당금을 지급하고 있었지만,

현재 배당을 주지 않고 있다.

펀더멘탈 상황 분석

포스팅 일자 | 화학주(119곳) 기준

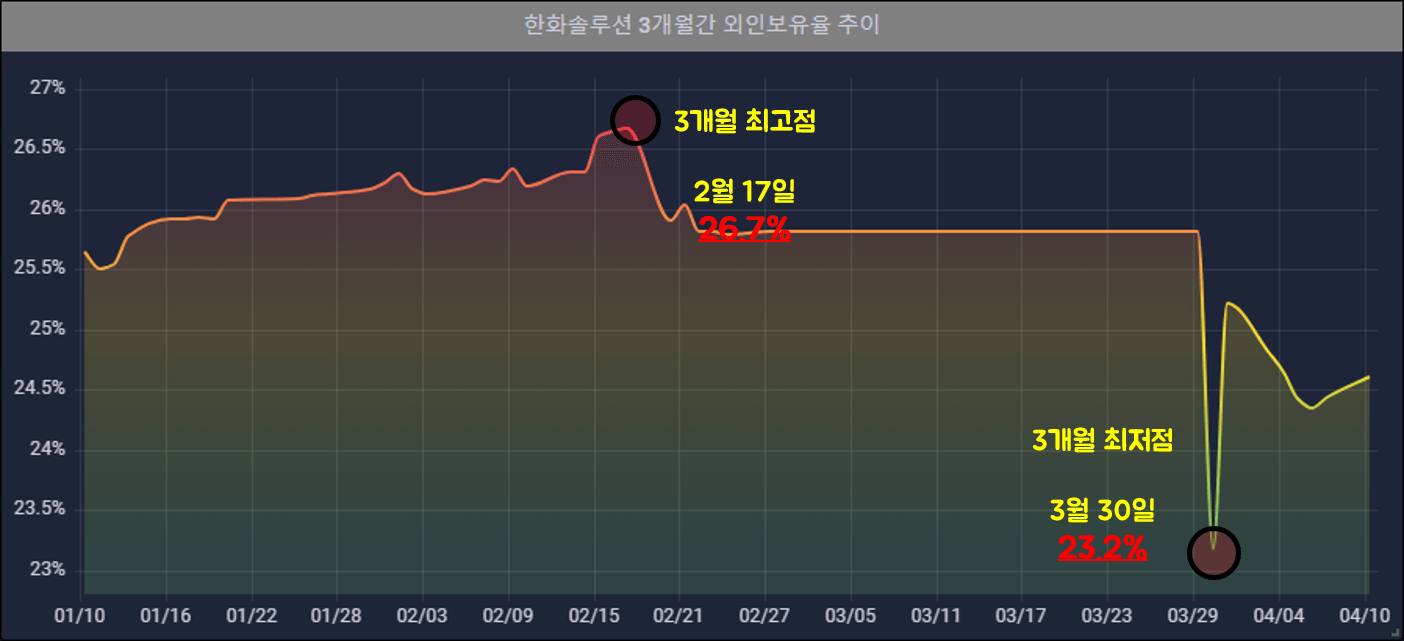

외인보유율 확인 시, 2023년 2월 17일 26.7%로 최고점을 기록하다가

이후, 거래정지로 인해 정체하다가 폭락하여

3월 30일, 23.2%로 최저점을 기록했다.

2023년 4월 10일, 24.60%을 기록했다.

| 펀더멘탈명 | 순위 | 금액 | 비고 |

| 시가총액 | 4위 | 9조 587억원 | 코스피 6위 1위(LG화학; 52조 9443억원) |

| 자산 | 3위 | 23조 8317억원 | 1위(LG화학; 67조 9738억원) |

| 부채 | 2위 | 13조 9348억원 | 1위(LG화학; 30조 4927억원) |

| 부채/(자산+부채) 비율 | 16위 | 36.89% | 1위(효성화학; 49.06%) |

| 매출액 | 3위 | 13조 6539억원 | 1위(LG화학; 51조 8649억원) |

| 매출액 증가율 | 33위 | 27.31% | 1위(녹원씨엔아이; 284.29%) |

| 영업이익 | 4위 | 9662억원 | 1위(LG화학; 2조 9957억원) |

| 영업이익 증가율 | 43위 | 30.87% | 1위(WISCOM; 2277.32%) |

| 당기순이익 | 4위 | 3660억원 | 1위(LG화학; 2조 1955억원) |

| 주당순이익 | 39위 | 1864원 | 1위(태광산업; 30만 6968원) |

다양한 지표 분석

포스팅 일자 | 화학주(119곳) 기준

PER 오름차순으로 95위(28.27)

PBR 오름차순으로 72위(1.12) 이다.

크게 EPS, BPS, PBR 그리고 ROE/ROA를 확인해보겠다.

EPS (👎)

2021-12 👉 연간 3,301원 / 분기 -956원 (작년 말 대비 연간 📈)

2022-09 👉 분기 711원 (작년 말 대비 분기 📈)

2022-12 👉 연간 1,864원 / 분기 -612원

- 작년 3분기 대비 작년 말 실적이 하락했다.

- 2021년 말 연간 EPS 대비 실적이 하락하였다.

- 2021년 말 분기 EPS 대비 실적이 상승하였다.

- 2022년 실적이 하락했다는 것을 알 수 있다.

BPS (🤚)

2021-12 👉 분기 42,510원(2021-12 말 종가; 35,500원) (작년 말 대비 📈)

2022-09 👉 분기 48,691원(2022-09 말 종가; 47,200원) (작년 말 대비 📉)

2022-12 👉 분기 46,956원(2022-12 말 종가; 43,000원)

- 주당 순 자산을 의미한다.

- 작년 12월 말 주가가 12월 BPS보다 1.09배 정도 낮기 때문에, 원금보장안정성은 만족한다.

- (재작년말 주가)/(재작년말 BPS) = 0.83 대비 (12월 말 주가)/(12월 예상 BPS) = 0.91 이므로 수치가 상승하여 투자 매력은 하락했다.

PBR (🤚)

2021-12 👉 분기 0.84 (작년 말 대비 📉)

2022-09 👉 분기 0.97 (작년 말 대비 📈)

2022-12 👉 분기 0.92

- 작년 동일 분기 PBR 대비 0.08 높아졌기 때문에 살짝 고평가되었음을 알 수 있다.

- 지난 3분기 PBR 대비 0.05 낮아졌기 때문에 살짝 저평가되었음을 알 수 있다.

- 보통 평가의 기준이 되는 0.7 ~ 1.5 사이이므로, 주가가 주당순자산에 비해 적정평가되고 있음을 의미한다.

ROE/ROA (👎)

(ROE) 2021-12 👉 연간 8.79% (작년 말 대비 📈)

(ROE) 2022-12 👉 연간 4.21%

(ROA) 2021-12 👉 연간 3.51% (작년 말 대비 📈)

(ROA) 2022-12 👉 연간 1.67%

2021-12 ROE-ROA 👉 연간 5.28% (작년 말 대비 📈)

2022-12 ROE-ROA 👉 연간 2.54%

- 재작년보다 자기자본에 비해 당기순이익을 적게 거두어 비효율적인 사업을 운영 했다는 것을 알 수 있다.

- ROE-ROA를 보면 올해의 자기자본 비율이 부채 비율보다 감소한 것을 알 수 있다.

'금융분석 > 국내주식' 카테고리의 다른 글

| 이화전기 주식 분석 / 전기장비 관련주 (0) | 2023.04.13 |

|---|---|

| 에코플라스틱 주식 분석 / 자동차 부품 관련주 (0) | 2023.04.12 |

| CJ 바이오사이언스 주식 분석 / 바이오 관련주 (0) | 2023.04.08 |

| LG전자 주식 분석 / 전자제품 관련주 (0) | 2023.04.07 |

| 대한항공 주식 분석 / 항공 관련주 (0) | 2023.04.06 |