GOOD4ME

이화전기 주식 분석 / 전기장비 관련주 본문

1965년 6월 3일 설립한 이화전기은 에너지 저장장치 제조업을 중심으로 하는 기업으로 1994년 12월 29일 코스닥에 종목코드 024810으로 상장하였다.

2022년 9월 기준으로 무정전 전원장치(UPS)(36.8%), 기타(29.7%), 전원공급기(9.0%)의 매출비중을 기록하고 있다.

2023년 4월 12일 기준 이트론(26.46%), 케이아이티(1.27%) 등의 지배구조로 이루어져있다.

기업 개요

네이버 증권 曰(에프앤가이드 發)

동사는 무정전 전원장치, 몰드변압기, 정류기 등 다양한 전원공급장치 및 전력변환장치를 생산 공급하는 회사로서 1956년 1월 5일 설립되어 1994년 12월 22일 코스닥시장에 상장함.

전력변환장치는 사용하는 곳에 따라 전력을 다양하게 변환하여 제품의 부가가치를 높여주는 기술임.

전력변환기기 산업은 경기선행지수가 올라갈수록 수요가 증가하는 경향이 있음. 일부 핵심부품의 해외 의존도가 높아 환율변동으로 인한 위험성이 존재함.

배당현황

배당을 하지 않는 종목이다.

1999년, 2001년 이후로 하지 않은 것으로 보인다.

펀더멘탈 상황 분석

포스팅 일자 | 화학주(119곳) 기준

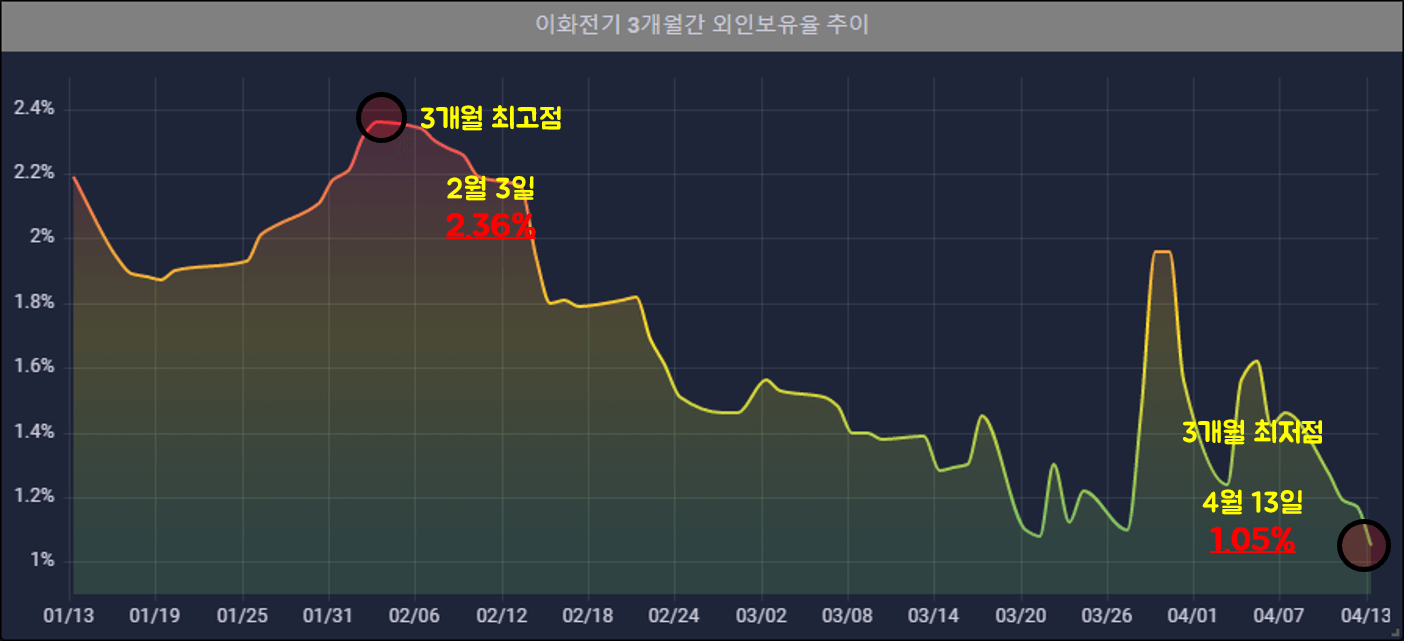

외인보유율 확인 시, 2023년 2월 3일 2.36%로 최고점을 기록하다가

이후, 그래프 상으로는 점차 하락하는 추세이다가

4월 13일, 1.05%로 최저점을 기록했다.

2023년 4월 13일, 1.05%를 기록했다.

| 펀더멘탈명 | 순위 | 금액 | 비고 |

| 시가총액 | 15위 | 1256억원 | 코스닥 751위 1위(LS; 2조 9592억원) |

| 자산 | 11위 | 3587억원 | 1위(LS; 16조 8140억원) |

| 부채 | 12위 | 1399억원 | 1위(LS; 11조 2593억원) |

| 부채/(자산+부채) 비율 | 14위 | 28.05% | 1위(효성중공업; 43.34%) |

| 매출액 | 21위 | 525억원 | 1위(LS; 17조 4913억원) |

| 매출액 증가율 | 25위 | -21.41% | 1위(제룡전기; 76.42%) |

| 영업이익 | 23위 | -29억원 | 1위(LS; 6709억원) |

| 영업이익 증가율 | 15위 | 3.54% | 1위(제룡전기; 13551.64%) |

| 당기순이익 | 26위 | -834억원 | 1위(LS; 5055억원) |

| 주당순이익 | 26위 | -798원 | 1위(LS; 1만 4024원) |

다양한 지표 분석

포스팅 일자 | 화학주(119곳) 기준

PER 오름차순으로 5위(-1.14)

PBR 오름차순으로 2위(0.51) 이다.

크게 EPS, BPS, PBR 그리고 ROE/ROA를 확인해보겠다.

EPS (👎)

2021-12 👉 연간 329원 / 분기 -77원 (작년 말 대비 연간 📈)

2022-09 👉 분기 -86원 (작년 말 대비 분기 📈)

2022-12 👉 연간 -798원 / 분기 -357원

- 작년 3분기 대비 작년 말 실적이 하락했다.

- 2021년 말 연간 EPS 대비 실적이 하락하였다.

- 2021년 말 분기 EPS 대비 실적이 하락하였다.

- 2022년 실적이 하락했다는 것을 알 수 있다.

BPS (👍)

2021-12 👉 분기 2,971원(2021-12 말 종가; 1,545원) (작년 말 대비 📈)

2022-09 👉 분기 2,123원(2022-09 말 종가; 710원) (작년 말 대비 📈)

2022-12 👉 분기 1,779원(2022-12 말 종가; 638원)

- 주당 순 자산을 의미한다.

- 작년 12월 말 주가가 12월 BPS보다 2.78배 정도 낮기 때문에, 원금보장안정성은 만족한다.

- (재작년말 주가)/(재작년말 BPS) = 0.52 대비 (12월 말 주가)/(12월 예상 BPS) = 0.35 이므로 수치가 하락하여 투자 매력은 상승했다.

PBR (👍)

2021-12 👉 분기 0.46 (작년 말 대비 📈)

2022-09 👉 분기 0.33 (작년 말 대비 📉)

2022-12 👉 분기 0.36

- 작년 동일 분기 PBR 대비 0.1 낮아졌기 때문에 살짝 저평가되었음을 알 수 있다.

- 지난 3분기 PBR 대비 0.03 높아졌기 때문에 살짝 고평가되었음을 알 수 있다.

- 보통 평가의 기준이 되는 0.7 이하이므로, 주가가 주당순자산에 비해 저평가되고 있음을 의미한다.

ROE/ROA (👎)

(ROE) 2021-12 👉 연간 12.19% (작년 말 대비 📈)

(ROE) 2022-12 👉 연간 -34.57%

(ROA) 2021-12 👉 연간 8.84% (작년 말 대비 📈)

(ROA) 2022-12 👉 연간 -22.86%

2021-12 ROE-ROA 👉 연간 3.35% (작년 말 대비 📈)

2022-12 ROE-ROA 👉 연간 -11.71%

- 재작년보다 자기자본에 비해 당기순이익을 적게 거두어 비효율적인 사업을 운영 했다는 것을 알 수 있다.

- ROE-ROA를 보면 올해의 자기자본 비율이 부채 비율보다 감소한 것을 알 수 있다.

'금융분석 > 국내주식' 카테고리의 다른 글

| 대한전선 주식 분석 / 전기장비, 원자력발전 관련주 (0) | 2023.04.15 |

|---|---|

| POSCO홀딩스 주식 분석 / 에너지,철강 관련주 (0) | 2023.04.14 |

| 에코플라스틱 주식 분석 / 자동차 부품 관련주 (0) | 2023.04.12 |

| 한화솔루션 주식 분석 / 화학 및 재생에너지 관련주 (0) | 2023.04.10 |

| CJ 바이오사이언스 주식 분석 / 바이오 관련주 (0) | 2023.04.08 |