GOOD4ME

POSCO홀딩스 주식 분석 / 에너지,철강 관련주 본문

1968년 3월 25일 설립한 POSCO홀딩스는 제철업을 중심으로 하는 기업으로 1988년 6월 10일 코스피에 종목코드 005490으로 상장하였다.

2022년 9월 기준으로 철강부문(53.4%), 친환경 인프라(43.6%), 친환경미래소재(2.9%)의 매출비중을 기록하고 있으며, 생산(조강기준)(54.2%), 연료전지발전설비(22.0%), LNG 터미널 용량(5.2%)의 시장점유율을 기록하고 있다.

2023년 4월 13일 기준 자사주(10.28%), 국민연금공단(8.99%), BlackRock Fund Advisors(5.39%) 등의 지배구조로 이루어져있으며, 연관테마로 원자력발전, 폐배터리, 철강, 모빌리티가 존재하며 각 테마들은 +4.37%, +2.66%, +4.11%, +3.98% 의 변동이 있었다.

모빌리티 테마에서 1주 수익률 기준 29위(+8.00%)를 기록하고 있다.

기업 개요

네이버 증권 曰(에프앤가이드 發)

동사는 자동차, 조선, 가전 등 산업에 원자재를 공급하는 철강사업(포스코)을 주력으로 영위하고 있으며, 무역/건설/에너지를 포함한 친환경인프라사업(포스코인터내셔널, 포스코건설, 포스코에너지 등)도 운영.

리튬, 니켈, 양극재, 음극재, 리사이클링 등 EV배터리소재 및 수소사업과 같은 친환경미래소재분야(포스코케미칼, 포스코아르헨티나 등)로 사업확장 중.

제선, 제강 및 압연재의 생산과 판매를 주요 사업으로 영위하고 있는 업체

배당현황

배당을 주는 주식으로 분기지급을 하고 있으며, 배당수익률은 적당한 편이다.

올해 1분기 배당락일은 3월 30일이었으며, 지급된 배당금은 4000원이었다.

펀더멘탈 상황 분석

포스팅 일자 | 철강주(55곳) 기준

외인보유율 확인 시, 2023년 1월 26일 52.1%로 최고점을 기록하다가

이후, 그래프 상으로 점차 하락하는 추세를 보이다가

4월 14일, 42.5%로 최저점을 기록하였다.

| 펀더멘탈명 | 순위 | 금액 | 비고 |

| 시가총액 | 1위 | 35조 1816억원 | 코스피 9위 |

| 자산 | 1위 | 98조 4068억원 | |

| 부채 | 1위 | 40조 1494억원 | |

| 부채/(자산+부채) 비율 | 30위 | 28.97% | 1위(대호특수강; 43.11%) |

| 매출액 | 1위 | 84조 7502억원 | |

| 매출액 증가율 | 36위 | 11.03% | 1위(휴스틸; 67.22%) |

| 영업이익 | 1위 | 4조 8501억원 | |

| 영업이익 증가율 | 36위 | -47.5% | 1위(DSR제강; 514.39%) |

| 당기순이익 | 1위 | 3조 5605억원 | |

| 주당순이익 | 3위 | 3만 6457원 | 1위(세아제강지주; 6만 7213원) |

다양한 지표 분석

포스팅 일자 | 철강주(55곳) 기준

PER 오름차순으로 41위(11.41)

PBR 오름차순으로 26위(0.6) 이다.

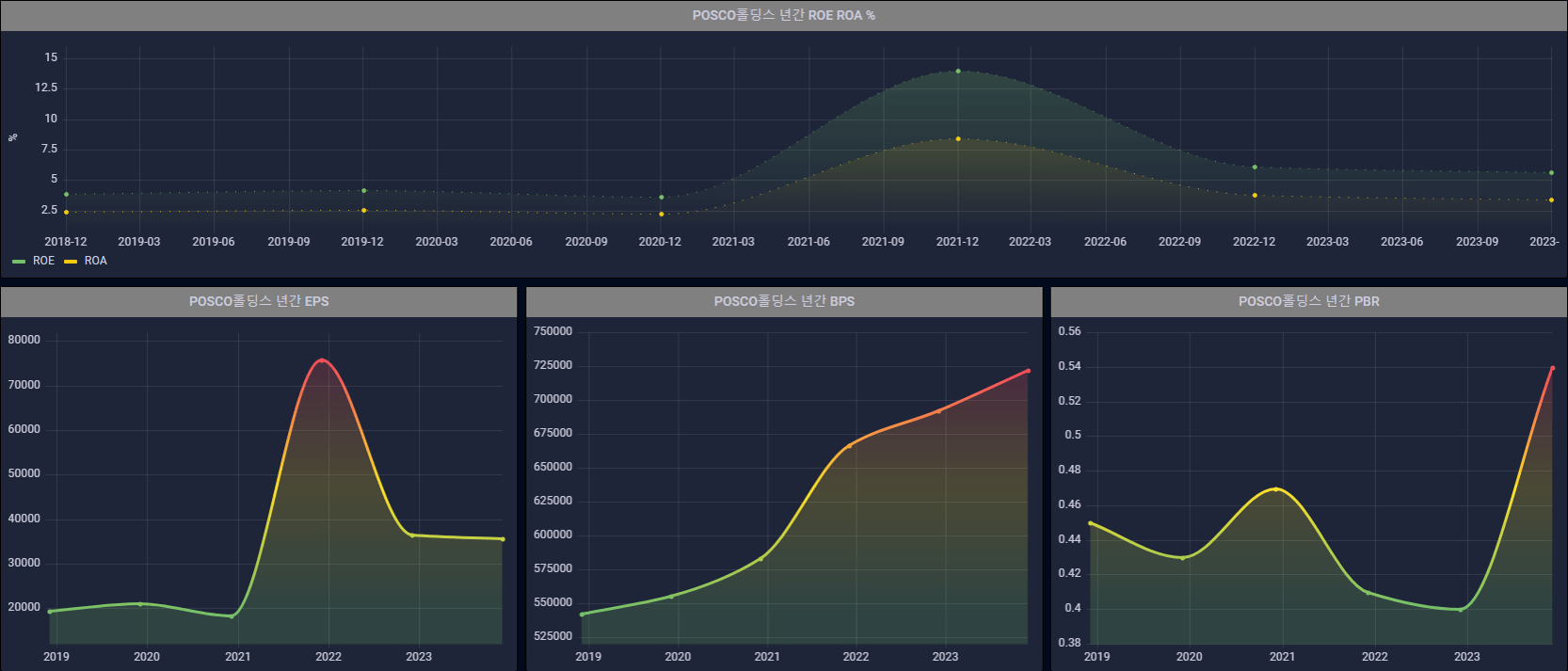

크게 EPS, BPS, PBR 그리고 ROE/ROA를 확인해보겠다.

EPS (👎)

2021-12 👉 연간 75,897원 / 분기 17,187원 (작년 말 대비 연간 📈)

2022-09 👉 분기 5,926원 (작년 말 대비 분기 📈)

2022-12 👉 연간 36,457원 / 분기 -7,873원

- 작년 3분기 대비 작년 말 실적이 하락했다.

- 2021년 말 연간 EPS 대비 실적이 하락하였다.

- 2021년 말 분기 EPS 대비 실적이 하락하였다.

- 2022년 실적이 하락했다는 것을 알 수 있다.

BPS (👍)

2021-12 👉 분기 666,803원(2021-12 말 종가; 615,000원) (작년 말 대비 📉)

2022-09 👉 분기 717,917원(2022-09 말 종가; 536,000원) (작년 말 대비 📈)

2022-12 👉 분기 692,323원(2022-12 말 종가; 276,500원)

- 주당 순 자산을 의미한다.

- 작년 12월 말 주가가 12월 BPS보다 2.50배 정도 낮기 때문에, 원금보장안정성은 만족한다.

- (재작년말 주가)/(재작년말 BPS) = 0.92 대비 (12월 말 주가)/(12월 예상 BPS) = 0.39 이므로 수치가 하락하여 투자 매력은 상승했다.

PBR (👍)

2021-12 👉 분기 0.41 (작년 말 대비 📈)

2022-09 👉 분기 0.29 (작년 말 대비 📉)

2022-12 👉 분기 0.4

- 작년 동일 분기 PBR 대비 0.01 낮아졌기 때문에 살짝 저평가되었음을 알 수 있다.

- 지난 3분기 PBR 대비 0.11 높아졌기 때문에 살짝 고평가되었음을 알 수 있다.

- 보통 평가의 기준이 되는 0.7 이하이므로, 주가가 주당순자산에 비해 저평가되고 있음을 의미한다.

ROE/ROA (👎)

(ROE) 2021-12 👉 연간 13.97% (작년 말 대비 📈)

(ROE) 2022-12 👉 연간 6.11%

(ROA) 2021-12 👉 연간 8.44% (작년 말 대비 📈)

(ROA) 2022-12 👉 연간 3.75%

2021-12 ROE-ROA 👉 연간 5.53% (작년 말 대비 📈)

2022-12 ROE-ROA 👉 연간 2.36%

- 재작년보다 자기자본에 비해 당기순이익을 적게 거두어 비효율적인 사업을 운영 했다는 것을 알 수 있다.

- ROE-ROA를 보면 올해의 자기자본 비율이 부채 비율보다 감소한 것을 알 수 있다.

'금융분석 > 국내주식' 카테고리의 다른 글

| 포스코인터내셔널 주식 분석 / 탄소, 천연가스 관련주 (0) | 2023.04.16 |

|---|---|

| 대한전선 주식 분석 / 전기장비, 원자력발전 관련주 (0) | 2023.04.15 |

| 이화전기 주식 분석 / 전기장비 관련주 (0) | 2023.04.13 |

| 에코플라스틱 주식 분석 / 자동차 부품 관련주 (0) | 2023.04.12 |

| 한화솔루션 주식 분석 / 화학 및 재생에너지 관련주 (0) | 2023.04.10 |