GOOD4ME

[LG생활건강] LG생활건강 / LG생활건강 분석 / 051900 분석 / 코스피 / 화장품주 본문

기업 개요

네이버 증권 曰(에프앤가이드 發)

동사는 2001년 4월 주식회사 LG화학에서 분할 신설되어 유가증권시장에 상장됨. 화장품 및 생활용품, 음료 등을 제조, 판매 사업을 영위하고 있음.

궁중 브랜드 '후', 천연발효 브랜드 '숨', 피부과학 브랜드 '오휘', 허브 브랜드 '빌리프'와 같은 경쟁력 있는 럭셔리 브랜드를 보유하고 있음.

주요 종속회사인 코카콜라음료(주)는 비알콜성음료를 제조, 판매하는 사업을 하고 있음.

2001년 4월 3일 설립한 LG생활건강은

치약, 비누 및 기타 세제를 제조하는 기업이며 대기업 규모로

2001년 4월 25일 코스피에 종목코드 051900으로 상장하였다.

2022년 9월 기준

화장품(43.5%), 생활용품(31.3%), 음료(25.2%)의

매출비중을 기록했다.

2023년 1월 6일 기준

LG(34.03%), 국민연금공단(7.98%), 자사주(6.14%)로

지배구조가 이루어져있다.

2023년 1월 6일 기준

연관테마로 화장품, 음식료가 존재하며

각 테마별 -1.22%, -3.00% 의 변동이 있었다.

화장품 테마에서 1주 수익률 기준

10위(0.55%)를 기록하고 있으며

1위는 라파스(6.29%)이다.

배당 현황

배당을 주는 주식으로 연간지급을 하고 있으며,

배당수익률은 낮은 편이다.

작년 배당락일은 12월 28일이었으며,

지급된 배당금은 12000원이었다.

펀더멘탈 상황 분석

포스팅 일자 | 화장품주(53곳) 기준

2021년 10월 초까지 45.x% 46.x%를 유지하다가

2021년 10월 말부터 점차 하락하는 추세이다.

2023년 1월 6일, 35.98%을 기록했다.

| 펀더멘탈명 | 순위 | 금액 | 비고 |

| 시가총액 | 1위 | 11조 8854억원 | 코스피 28위 |

| 자산 | 2위 | 7조 5552억원 | 1위(아모레G; 8조 381억원) |

| 부채 | 1위 | 2조 574억원 | |

| 부채/(자산+부채) 비율 | 28위 | 21.40% | 1위(코스온; 45.87%) |

| 매출액 | 1위 | 8조 915억원 | |

| 매출액 증가율 | 23위 | 3.15% | 1위(현대퓨처넷; 245.39%) |

| 영업이익 | 1위 | 1조 2896억원 | |

| 영업이익 증가율 | 25위 | 5.63% | 1위(메디앙스; 1297.01%) |

| 당기순이익 | 1위 | 8611억원 | |

| 주당순이익 | 1위 | 2만 7231원 |

다양한 지표 분석

포스팅 일자 | 화장품주(53곳) 기준

PER 오름차순으로 42위(27.98)

PBR 오름차순으로 43위(2.33) 이다.

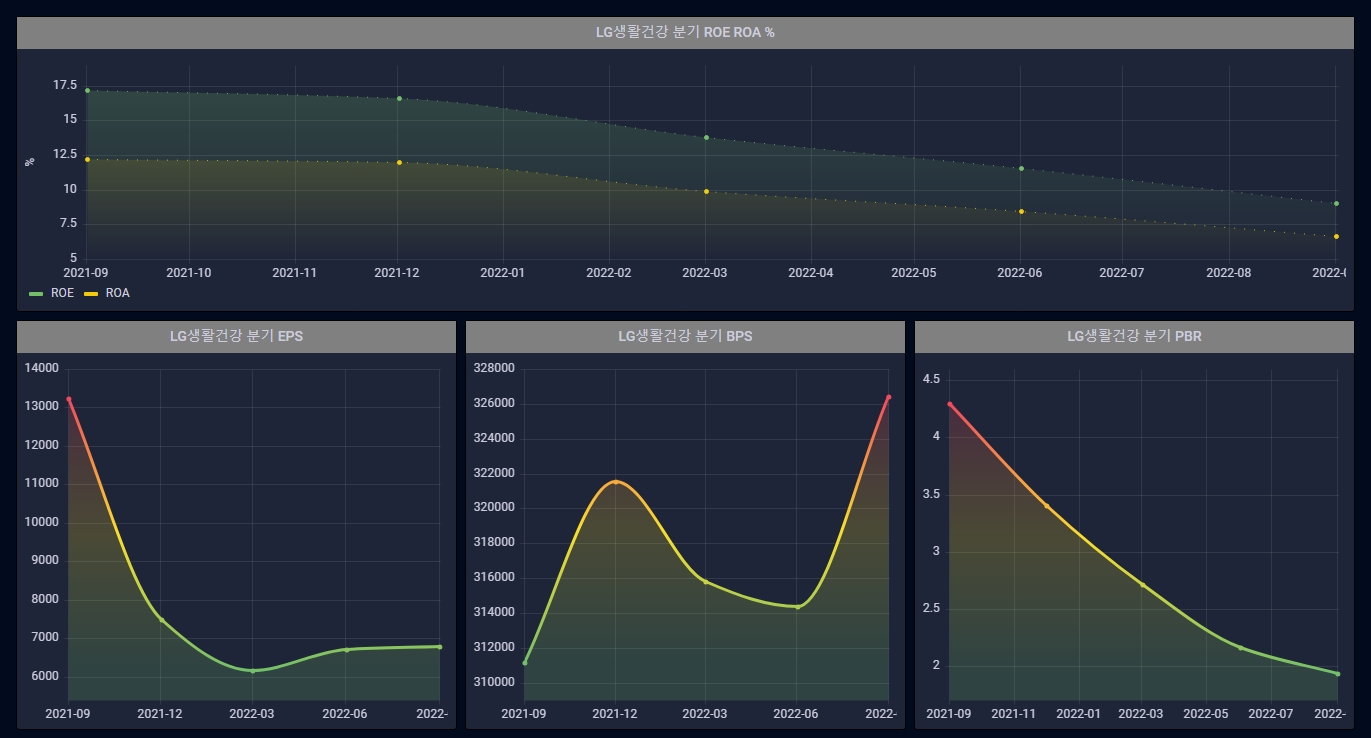

크게 EPS, BPS, PBR 그리고 ROE/ROA를 확인해보겠다.

EPS (👎)

2021-12 👉 연간 47,665원 / 분기 13,247원 (올해 말 대비 누적 📈)

2022-09 👉 분기 6,801원 (올해 말 대비 분기 📈)

2022-12 👉 연간 25,159원 / 분기 4,769원

- 3분기 대비 실적이 하락했다.

- 작년말 연간 EPS 대비 실적이 하락하였다.

- 작년말 분기 EPS 대비 실적이 하락하였다.

- 작년 실적이 하락했다는 것을 알 수 있다.

BPS (👎👍)

2021-12 👉 분기 311,200원(2021-12 말 종가; 1,097,000원) (올해 말 대비 📉)

2022-09 👉 분기 326,461원(2022-09 말 종가; 633,000원) (올해 말 대비 📈)

2022-12 👉 분기 334,129원(2022-12 말 종가; 722,000원)

- 주당 순 자산을 의미한다.

- 12월 말 주가가 12월 BPS보다 2.16배 정도 높기 때문에, 원금보장안정성은 만족하지 않는다.

- (작년말 주가)/(작년말 BPS) = 3.52 대비 (현 주가)/(12월 예상 BPS) = 2.16 수치가 하락하여 투자 매력은 상승했다.

PBR (👎)

2021-12 👉 분기 4.30 (올해 말 대비 📈)

2022-09 👉 분기 1.94 (올해 말 대비 📉)

2022-12 👉 분기 2.17

- 주가가 주당순자산에 비해 고평가되고 있음을 의미한다.

- 작년 동일 분기 PBR 대비 2.13 낮아졌기 때문에 굉장히 저평가되었음을 알 수 있다.

- 지난 3분기 PBR 대비 0.23 높아졌기 때문에 살짝 고평가되었음을 알 수 있다.

- 보통 평가의 기준이 되는 1.5 이상이므로, 고평가 단계이다.

ROE/ROA (👎)

(ROE) 2021-12 👉 연간 16.65% (올해 말 대비 📈)

(ROE) 2022-12 👉 연간 8.12%

(ROA) 2021-12 👉 연간 12.00% (올해 말 대비 📈)

(ROA) 2022-12 👉 연간 6.02%

2021-12 ROE-ROA 👉 연간 4.65% (올해 말 대비 📈)

2022-12 ROE-ROA 👉 연간 2.1%

- 작년보다 자기자본에 비해 당기순이익을 적게 거두어 비효율적인 사업을 운영 했다는 것을 알 수 있다.

- ROE보다 ROA가 더 낮은 수치이므로 자기자본보다 차입한 부채가 많다는 것을 알 수 있다.

- ROE-ROA를 보면 올해의 자기자본 비율보다 부채 비율이 증가한 것을 알 수 있다.

'금융분석 > 국내주식' 카테고리의 다른 글

| [두산에너빌리티] 두산에너빌리티 / 두산에너빌리티 분석 / 034020 분석 / 코스피 / 기계주 / 원전 (0) | 2023.01.13 |

|---|---|

| [신한지주] 신한지주 / 신한지주 분석 / 055550 분석 / 코스피 / 은행주 / 배당주 (0) | 2023.01.10 |

| [현대건설] 현대건설 / 현대건설 분석 / 000720 분석 / 코스피 / 건설주 (0) | 2023.01.06 |

| [엘앤에프] 엘앤에프 / 엘앤에프 분석 / 066970 분석 / 코스닥 / 전기제품주 (0) | 2023.01.02 |

| [현대모비스] 현대모비스 분석 / 012330 분석 / 코스피 / 배당주 / 자동차부품주 (0) | 2022.12.29 |