GOOD4ME

[GS건설] GS건설 / GS건설 분석 / 006360 분석 / 건설주 / 배당주 본문

업데이트 일자 📝 2022년 12월 28일

주식의 첫 걸음을 떼기 위해 서학의 길을 걸었다.

얼마전부터 강달러의 지속 및 원/달러 환율의 불안정으로 인해

환율의 안정이 올 때까지만

잠시 동학의 루트를 열어보려고 한다.

기업 개요

네이버 증권 曰(에프앤가이드 發)

연결회사는 건축주택부문, 신사업부문, 플랜트부문, 인프라부문, ECO사업부문, 기타부문 총 6개의 부문으로 구성되어 있음.

사무용 빌딩, 생산 시설, 주거 시설, 정유, 석유화학 및 환경 등에 사용되는 설비 등을 건설하는 사업을 영위함.

동사의 건설사업의 경우 기타 제조업과 비교하여 생산 및 설비 투자가 필요 없기 때문에 전문 공사업체들과의 외주 계약을 통해 사업을 영위.

GS건설은 대한민국 5대 건설업체(삼성물산, 현대건설, 대우건설, DL이앤씨, GS건설) 중 한 곳으로 대기업 건설회사이다.

건설시공 인기순위는 5위이며, 대표적인 브랜드는 자이(Xi)가 있다.5대 건설업체 중, 대우건설은 6위인건 안비밀

[2022.12.28. 추가]

2012년에 인수한 스페인 자회사 "GS이니마"의 기술력을 바탕으로

국내 해수담수화 시장에 진출했으며,

관련한 매출은

2019년(2878억원), 2020년(2960억원), 2021년(3160억원) 으로

해마다 성장하고 있는 추세이다.

배당 현황

배당을 주는 주식으로 연간지급을 하고 있으며,

배당안정성은 살짝 불안정하지만,

내년(2023)에 지급할 배당금은 높은 편이다.

펀더멘탈 상황 분석

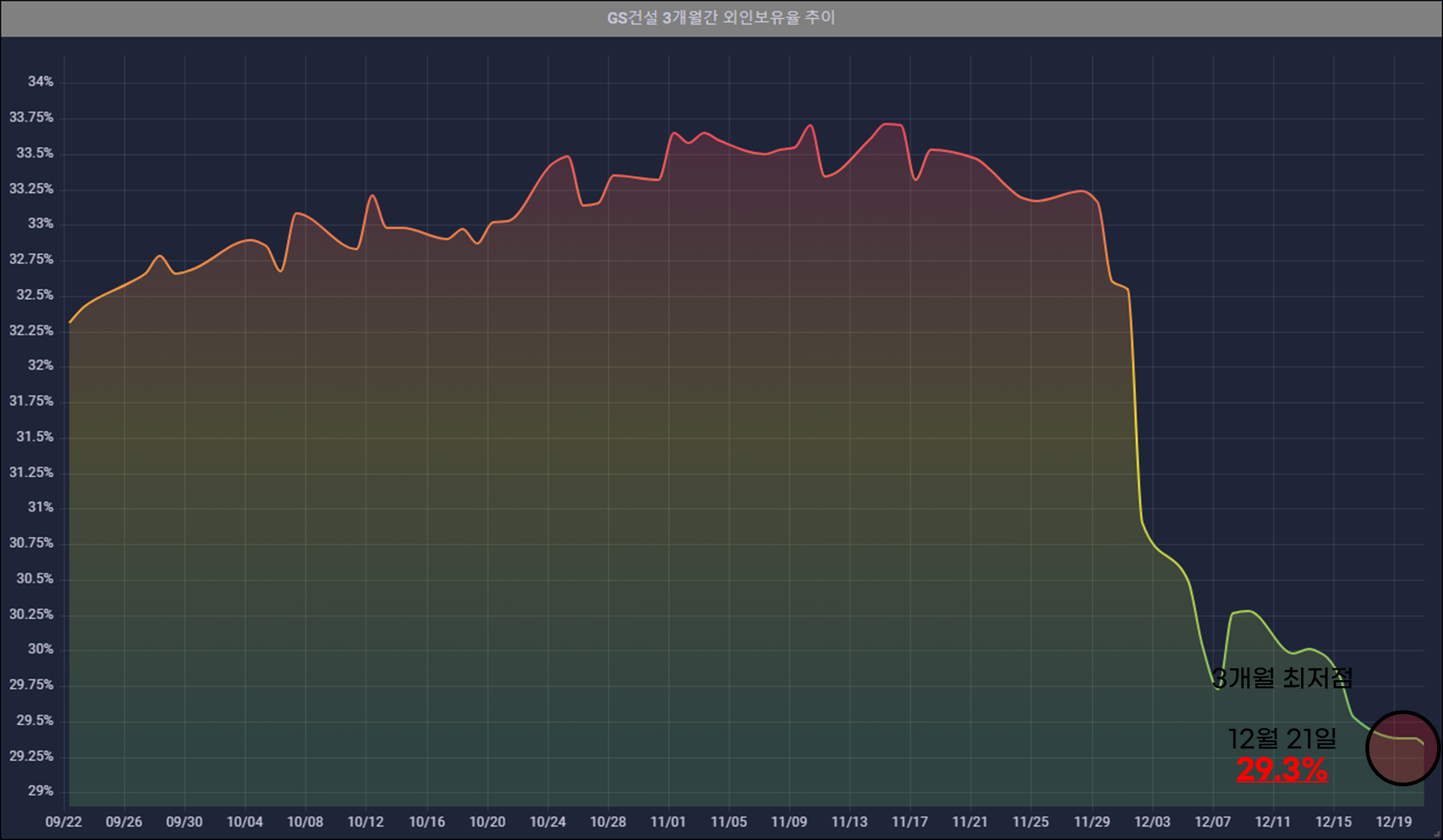

포스팅 일자 | 건설주(77곳) 기준,

올해(2022)초부터 26.x%였던 외인보유율이 점차 증가하는 추세이다.

2022년 11월 15일까지 외인보유율이 33.71%이었으나,

포스팅 시점 전날까지는 30.03%로 살짝 줄어든 상태이다.

| 펀더멘탈명 | 순위 | 금액 | 비고 |

| 시가총액 | 3위 | 1조 9598억원 | 코스피 145위 1위(삼성엔지니어링; 4조 5080억원) |

| 자산 | 2위 | 15조 1837억원 | 1위(현대건설; 19조 6373억원) |

| 부채 | 1위 | 10조 3110억원 | |

| 부채/(자산+부채) 비율 | 13위 | 40.44% | 1위(HJ중공업; 45.02%) |

| 매출액 | 2위 | 9조 366억원 | 1위(현대건설; 18조 655억원) |

| 매출액 증가율 | 56위 | -10.73% | 1위(CNT85; 4206.44%) |

| 영업이익 | 4위 | 6465억원 | 1위(DL이엔씨; 1조 3640억원) |

| 영업이익 증가율 | 41위 | -13.85% | 1위(이엔코퍼레이션; 1259.2%) |

| 당기순이익 | 4위 | 4288억원 | 1위(DL이엔씨; 6358억원) |

| 주당순이익 | 9위 | 5847원 | 1위(SGC이테크건설; 3만 679원) |

다양한 지표 분석

포스팅 일자 | 건설주(77곳) 기준,

PER 오름차순으로 38위(3.92)

PBR 오름차순으로 20위(0.39) 이다.

크게 EPS, BPS, PBR 그리고 ROE/ROA를 확인해보겠다.

EPS (👍)

2021-12 👉 누적 4,793원 / 분기 821원 (올해 말 대비 누적 📉)

2022-09 👉 누적 5,847원 / 분기 1,687원 (올해 말 대비 분기 📈)

2022-12 예상 👉 누적 6,191원 / 분기 1,196원

- 지난 3분기 대비 하락할 것으로 예상된다.

- 작년 동일 분기 및 누적면에서 실적이 증가할 것으로 예상된다.

BPS (👍)

2021-12 👉 54,487원 (올해 말 대비 📉)

2022-09 👉 58,743원 (올해 말 대비 📉)

2022-12 예상 👉 60,407원

- 주당 순 자산을 의미한다.

- 이미 현 주가 대비 2.554배 정도 높기 때문에, 굉장히 투자매력도가 높다.

- 작년말 BPS 대비 수치가 상승한 것을 알 수 있다.

PBR (👍)

2021-12 👉 0.73 (올해 말 대비 📈)

2022-09 👉 0.4 (올해 말 대비 📈)

2022-12 예상 👉 0.39

- 주가가 주당순자산에 비해 낮게 평가되고 있음을 의미하기 때문에 투자하기 적합하다.

- 작년말 PBR 대비 거의 두 배정도 낮아졌기 때문에 더 저평가되었음을 알 수 있다.

ROE/ROA (👎👍)

(ROE) 2021-12 👉 9.32% (올해 말 대비 📉)

(ROE) 2022-12 예상 👉 10.87%

(ROA) 2021-12 👉 2.96% (올해 말 대비 📉)

(ROA) 2022-12 예상 👉 3.72%

2021-12 ROE-ROA 👉 6.36% (올해 말 대비 📉)

2022-12 예상 ROE-ROA 👉 7.15%

- 작년보다 자기자본에 비해 당기순이익을 많이 거두어 효율적인 사업을 운영 했다는 것을 알 수 있다.

- ROE보다 ROA가 더 낮은 수치이므로 자기자본보다 차입한 부채가 많다는 것을 알 수 있다.

- ROE-ROA를 보면 올해의 자기자본 비율이 부채 비율보다 증가한 것을 알 수 있다.

최종 의견

올해 건설 관련해서 정부 규제로 인해

많은 건설주들이 힘을 내지 못하고 있었으나,

얼마전 규제 완화 소식이 들려 다시 힘을 낼 수 있을거라고 생각한다.

또한 GS건설은 미래 먹거리 사업들을 바탕으로

긍정적인 흐름을 이끌어낼 수 있을거라 판단한다.

GS건설이 추진하는 사업은

리튬이온(2차전지) 배터리 재활용 사업과

모듈러 주택 사업이 있으며

두 사업 모두, 친환경 사업이라는 점을 주목해야한다😀

'재테크 > 국내주식' 카테고리의 다른 글

| [삼성전자] 삼성전자 분석 / 005930 분석 / 반도체주 / 배당주 (0) | 2022.12.12 |

|---|---|

| [네이버] 네이버 분석 / 035420 분석 / 미디어및서비스주 / 기술주 (0) | 2022.12.09 |

| [KT&G] KT&G 분석 / 033780 분석 / 담배주 / 배당주 (0) | 2022.12.09 |

| [KB금융] KB금융 / KB금융 분석 / KB금융 전망 / 코스피 / 은행주 / 배당주 (2) | 2022.12.08 |

| [현대해상] 현대해상 분석 / 001450 분석 / 코스피 / 보험주 / 배당주 (0) | 2022.12.08 |