GOOD4ME

코디악 사이언시스(KOD) 주식 분석: 바이오테크 망막질환 관련주 본문

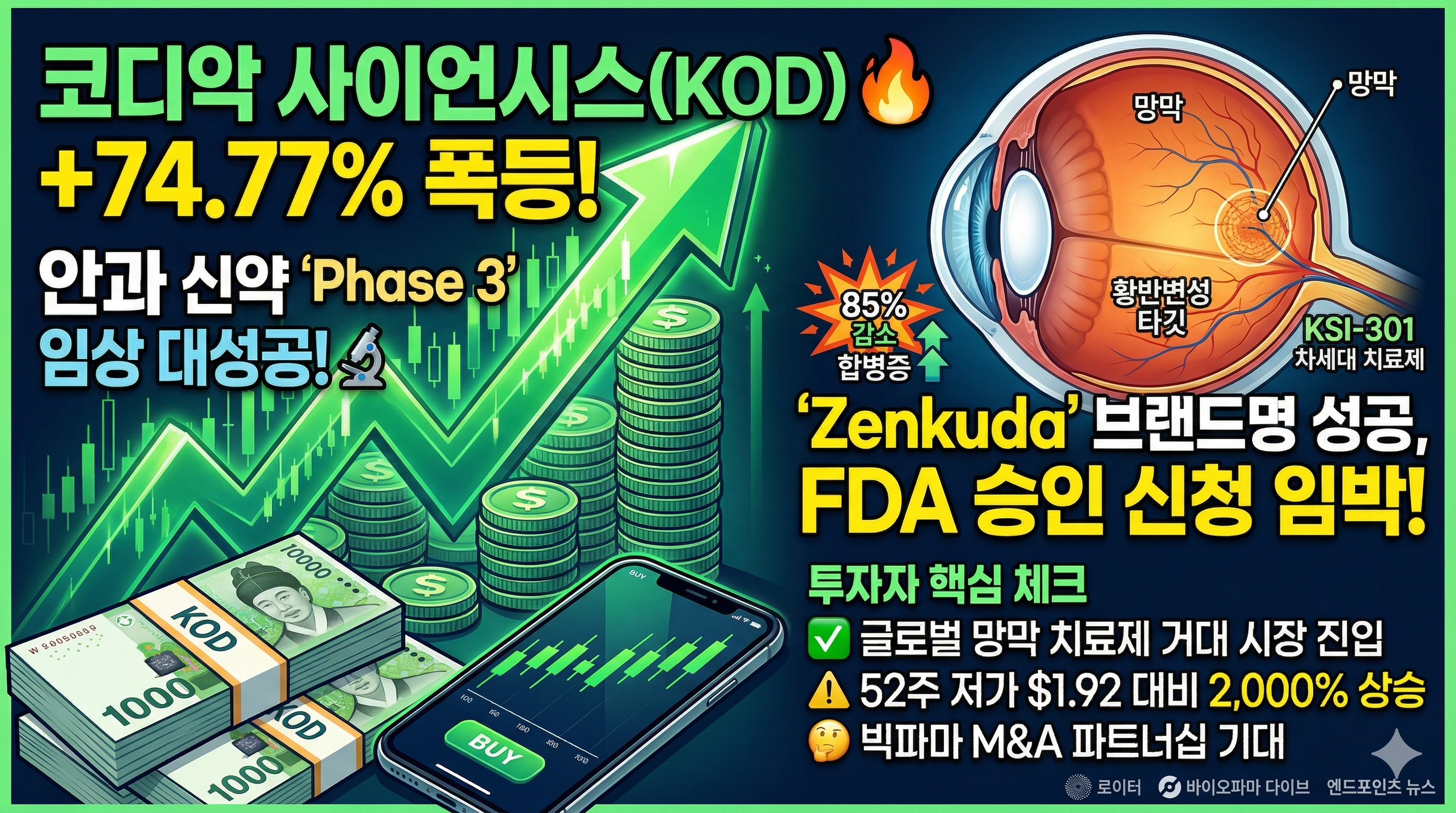

📢 2025년, 바이오 섹터에서 하루 만에 74.77% 폭등한 종목이 나타났습니다. 바로 망막질환 치료제를 개발 중인 코디악 사이언시스(KOD)입니다. 현재가 $39.76으로 52주 고가인 $40.46에 불과 70센트 차이를 두고 있을 만큼, 시장의 뜨거운 관심을 한 몸에 받고 있죠.

🔬 이번 급등의 핵심 트리거는 KOD의 핵심 파이프라인인 tarcocimab tedromer(KSI-301)의 Phase 3 임상 결과 발표입니다. 로이터(Reuters), 바이오파마 다이브(BioPharma Dive), 엔드포인츠 뉴스(Endpoints News) 등 주요 외신들이 일제히 "안과 신약 임상 대성공"이라는 헤드라인을 쏟아냈고, 이 소식이 투자자들의 매수세를 폭발적으로 끌어올렸습니다.

💡 임상 단계의 바이오 종목은 변동성이 극단적으로 크지만, 그만큼 기회도 큽니다. 지금 이 포스팅에서는 코디악 사이언시스(KOD)가 어떤 회사인지, 이번 임상 결과의 의미는 무엇인지, 그리고 지금 이 가격대에서 어떤 투자 판단이 합리적인지를 개인 투자자 관점에서 솔직하게 분석해 보겠습니다.

🏢 코디악 사이언시스(Kodiak Sciences Inc., 티커: KOD)는 미국 캘리포니아에 본사를 둔 임상 단계 바이오파마 기업입니다. 임직원 수 123명의 비교적 소규모 회사이지만, 시가총액은 무려 $2.43B(약 2조 4천억 원)에 달하는 알짜 바이오 스타트업입니다. 홈페이지(kodiak.com)에서도 확인할 수 있듯, 회사의 모든 역량은 망막질환 치료제 개발이라는 단 하나의 미션에 집중되어 있습니다.

🔭 KOD의 핵심 파이프라인은 tarcocimab tedromer(KSI-301)로, 항-VEGF(혈관내피세포 성장인자) 항체와 독자적인 바이오폴리머 기술을 결합한 차세대 치료제입니다. 기존 항-VEGF 치료제들이 짧은 약효 지속 시간으로 인해 잦은 안구 내 주사가 필요했던 단점을 극복하기 위해 개발되었으며, 보다 오래 지속되는 약효와 높은 안전성을 목표로 하고 있습니다. 적응증으로는 습성 황반변성(Wet AMD), 당뇨병성 황반부종(DME), 망막정맥폐쇄(RVO), 당뇨병성 망막증(DR) 등 유병률이 높은 망막 혈관 질환들을 타깃으로 합니다.

💊 KOD의 비즈니스 모델은 전형적인 임상 단계 바이오텍입니다. 현재 자체 매출은 $0으로, 투자금과 기술 도입금(milestone payment)으로 운영됩니다. 2024년 순손실은 약 $176.21M에 달하며, 임상 시험 비용과 연구개발비가 대부분을 차지합니다. 이는 임상 바이오텍에서는 지극히 일반적인 구조입니다. FDA 승인 이후 파트너십 또는 자체 상업화를 통해 수익화 단계에 진입하는 것이 최종 목표입니다.

🌐 망막질환 치료제 시장은 리제네론(Regeneron)의 아일리아(Eylea), 로슈(Roche)/제넨텍(Genentech)의 루센티스(Lucentis)·바비스모(Vabysmo) 등이 장악하고 있는 거대 시장입니다. 글로벌 항-VEGF 시장 규모는 연간 수십억 달러에 달하며, 코디악이 차별화된 약효 지속 시간으로 이 시장에 진입할 경우 폭발적인 성장 잠재력을 가집니다.

📊 코디악 사이언시스(KOD)는 임상 단계 기업인 만큼, 전통적인 재무 분석 지표보다는 현금 소진율(Burn Rate), 파이프라인 진행 현황, 파트너십 가능성 등을 중심으로 분석해야 합니다. 아래 표에서 주요 재무 지표를 정리했습니다. 🔍

| 항목 | 수치 |

|---|---|

| 현재 주가 | $39.76 (+74.77% 전일 대비) |

| 52주 고가 / 저가 | $40.46 / $1.92 |

| 시가총액 | $2.43B |

| 연간 매출액 | $0 (임상 단계 기업) |

| 연간 순손실 | -$176.21M |

| EPS (주당순이익) | -$7.20 |

| Forward PER | -11.21 (적자 기업) |

| ROE | -207.91% |

| 부채비율 | 262.54% |

| 배당수익률 | N/A (무배당) |

| 평균 거래량 | 743,962주 |

💡 위 재무 데이터를 보면, KOD는 전형적인 임상 전기 바이오텍의 모습입니다. 매출이 전혀 없고, 연간 약 $176M를 연구개발에 쏟아붓고 있습니다. 부채비율이 262.54%로 다소 높아 보이지만, 이는 임상 자금 조달 과정에서 발생한 전환사채나 외부 차입금의 영향일 가능성이 높습니다. 임상 바이오텍을 평가할 때는 "지금 얼마나 버느냐"보다 "FDA 승인을 받으면 얼마나 벌 수 있느냐"의 관점으로 바라봐야 합니다.

📉 52주 저가가 $1.92였다는 점은 이 종목이 불과 얼마 전까지만 해도 사실상 "망한 종목" 취급을 받았다는 뜻입니다. 하지만 이번 Phase 3 임상 성공으로 하루 만에 약 20배에 가까운 저점 대비 회복을 이루며 바닥에서 물타기 했던 투자자들에게 엄청난 보상을 안겨줬습니다. 이것이 바로 임상 바이오텍 투자의 극단적인 비대칭 수익 구조입니다. ⚠️

📰 코디악 사이언시스(KOD)와 관련해 최근 쏟아진 뉴스들의 핵심을 정리해 드립니다. 모든 뉴스가 사실상 하나의 이벤트를 향하고 있습니다. 바로 tarcocimab(KSI-301)의 Phase 3 임상 성공입니다.

🎯 [로이터 / Reuters] "Kodiak Sciences shares soar after eye drug succeeds in late-stage study" — 로이터는 KOD의 안과 신약이 후기 임상에서 성공했다고 보도하며, 주가가 급등했다는 사실을 전세계에 알렸습니다. 로이터의 보도는 기관 투자자들까지 움직이게 만드는 파급력이 있어, 이번 급등의 불씨를 당긴 핵심 보도라 할 수 있습니다.

🏆 [Stock Titan / The Pharma Letter] Stock Titan은 "Kodiak eye drug cut sight-threatening complications 85% in Phase 3"라는 헤드라인으로, tarcocimab이 Phase 3에서 시력을 위협하는 합병증 발생률을 무려 85%나 감소시켰다는 데이터를 전했습니다. 또한 The Pharma Letter는 이번 결과가 두 번째 긍정적 Phase 3 결과임을 강조하며, "Zenkuda"라는 브랜드명을 사용한 두 번째 Phase 3 성공을 보도했습니다. 이는 한 번의 요행이 아닌 재현성 있는 임상 데이터임을 시사합니다. 🔬

💬 [Stocktwits / Invezz] Stocktwits은 KOD 주가가 왜 4년 만의 최고치로 급등했는지를 분석했고, Invezz는 "60% 이상 급등의 배경은 무엇인가"라는 기사를 통해 개인 투자자들의 궁금증에 답했습니다. 두 매체 모두 이번 임상 결과가 FDA 승인 신청(NDA/BLA)으로 이어질 가능성이 높다는 점을 시장 기대감의 근거로 지목했습니다.

🌊 [BioPharma Dive] "Wave crashes on obesity drug update; Kodiak's reboot pays dividends" — 이 헤드라인에서 주목할 단어는 "reboot(재기동)"와 "pays dividends(성과를 거두다)"입니다. 한때 임상 실패로 주가가 $1 대까지 추락했던 KOD가 파이프라인을 재정비하고 돌아온 것이 마침내 결실을 맺었다는 맥락을 담고 있습니다. 과거의 실패를 딛고 일어선 기업의 서사는 시장에서 강력한 투자 스토리로 작용합니다.

🟢 [강세 근거] 이번 Phase 3 임상 성공은 단순한 수치 달성이 아닙니다. 시력 위협 합병증 85% 감소라는 임상 결과는 기존 표준 치료제 대비 통계적으로 유의미한 개선을 의미하며, FDA 승인 신청의 탄탄한 기반이 됩니다. 특히 "두 번째 Phase 3 성공"이라는 점은 데이터의 재현성을 입증해 규제 당국의 신뢰를 높이고, 빅파마(대형 제약사)와의 파트너십 또는 인수합병(M&A) 가능성을 크게 높입니다. 망막질환 치료제 시장에서 경쟁 중인 로슈, 바이엘, 노바티스 등이 KOD에 관심을 가질 충분한 이유가 생긴 것이죠. 💰

🔴 [약세/리스크 근거] 반면, 냉정하게 바라볼 부분도 있습니다. 현재 주가 $39.76은 52주 저가($1.92) 대비 약 2,000% 이상 상승한 수준이며, 하루 만에 75% 급등한 직후의 주가입니다. 단기 차익 실현 매물이 언제든 쏟아질 수 있는 구간입니다. 또한 매출이 $0인 기업의 시가총액이 $2.43B라는 점, 부채비율 262%라는 재무 구조, 그리고 FDA 승인까지는 아직 수개월~수년의 시간이 더 필요하다는 점도 리스크입니다. 임상 성공이 곧 승인은 아니며, 상업화 과정에서 예상치 못한 난항이 생길 수도 있습니다. ⚠️

💭 [개인적 의견] 저는 이 종목을 "흥미롭지만 지금 당장 뛰어들기엔 뜨거운 냄비"라고 표현하고 싶습니다. 임상 성공 뉴스 직후에 75% 급등한 주가에 추격 매수를 하는 것은 대부분의 경우 고점에서 물리는 결과로 이어집니다. 하지만 장기적으로는 FDA 승인 신청, 빅파마 파트너십 뉴스, 추가 임상 데이터 발표 시점마다 새로운 모멘텀이 생길 가능성이 높습니다. 관심 종목으로 등록해두고, 단기 과열이 식은 후 합리적인 가격대에서 분할 매수하는 전략이 더 현명할 수 있습니다. 소규모 포지션으로 파이프라인 진행 상황을 모니터링하면서 접근하는 방식을 고려해 보시길 권합니다. 🎯

⚠️ [면책 문구] 본 포스팅은 순수하게 공개된 정보를 바탕으로 작성된 개인적 분석 및 의견이며, 특정 종목의 매수·매도를 권유하는 투자 조언이 아닙니다. 코디악 사이언시스(KOD)는 임상 단계 바이오텍으로, 임상 실패·규제 리스크·유동성 리스크 등 투자 원금 전액 손실 가능성을 포함한 높은 리스크를 가진 종목입니다. 모든 투자 결정과 그에 따른 결과는 전적으로 투자자 본인의 책임이며, 반드시 본인의 투자 성향과 재무 상황을 고려하여 신중하게 판단하시기 바랍니다.

🕐 최신 포스트

'재테크 > 국외주식' 카테고리의 다른 글

| QYLD vs QQQI vs SPYI vs QDVO 완전 비교: 세금 효율까지 고려한 최적의 커버드콜 ETF는? (0) | 2026.03.27 |

|---|---|

| Amplify CWP Growth & Income ETF(QDVO) 주식 분석: 커버드콜 배당 ETF 관련주 (0) | 2026.03.27 |

| 스페이스X IPO 임박? 2026 지금 당장 투자할 수 있는 펀드 총정리 (0) | 2026.03.27 |

| QYLD(Global X NASDAQ 100 Covered Call ETF) 주식 분석: 커버드콜 ETF 관련주 (0) | 2026.03.26 |

| NEOS NASDAQ-100 High Income ETF(QQQI) 주식 분석: 고배당 커버드콜 ETF 관련주 (0) | 2026.03.26 |