GOOD4ME

Planet Labs PBC(PL) 주식 분석: 우주 위성 데이터 관련주 본문

🚀 왜 지금 Planet Labs(PL)인가?

2026년 3월, 미국 주식 시장에서 Planet Labs PBC(티커: PL)가 심상치 않은 움직임을 보이고 있습니다. 하루 만에 +5.90% 급등했고, 프리마켓에서는 무려 +10%에 달하는 상승세가 포착됐습니다. 52주 저가($2.79)와 비교하면 현재 주가($26.27)는 그야말로 10배 가까이 오른 셈이죠. 개인 투자자 입장에서 "이게 버블인가, 진짜 성장인가?" 헷갈릴 수밖에 없는 상황입니다. 😅

최근 Planet Labs 주가 급등의 배경에는 크게 두 가지가 있습니다. 첫 번째는 Q4 2025 실적 발표에 대한 기대감입니다. 투자자들이 어닝 시즌을 앞두고 포지션을 잡으면서 거래량이 폭발적으로 늘었습니다. 두 번째는 AI 기반 방산(Defense) 내러티브가 부각되면서 기관 투자자들의 관심이 집중되고 있다는 점입니다. Mirova 같은 기관이 보유 지분을 늘리고 있다는 소식도 긍정적인 시그널로 해석되고 있습니다. 🛰️

시가총액이 $8.96B(약 9조 원)에 달하는데도 아직 흑자 전환을 못 한 기업이라는 점에서 리스크도 분명히 존재합니다. 하지만 "우주 데이터 + AI + 방산"이라는 조합은 지금 시장에서 가장 핫한 테마 중 하나인 만큼, Planet Labs PBC가 어떤 기업인지 제대로 들여다볼 필요가 있습니다.

🌍 Planet Labs PBC는 어떤 회사인가?

Planet Labs PBC(NYSE: PL)는 샌프란시스코에 본사를 둔 지구 관측 위성 데이터 기업입니다. 쉽게 말하면, 하늘 위에서 지구 전체를 매일매일 사진 찍어서 그 데이터를 기업·정부·연구기관에 파는 회사입니다. 임직원 810명의 비교적 아담한 규모지만, 운영 중인 위성 수는 수백 기에 달합니다. 홈페이지(planet.com)에서 직접 위성 이미지를 확인할 수 있을 정도로 플랫폼도 잘 갖춰져 있습니다. 🛸

사업 모델의 핵심은 "위성 군집(Constellation) + SaaS 플랫폼" 조합입니다. 위성을 통해 수집한 이미지를 온라인 플랫폼으로 제공하고, 고객은 구독(Subscription) 방식으로 데이터에 접근합니다. 제공 서비스는 ▲Planet Monitoring(실시간 지구 모니터링) ▲Tasking(특정 지역 집중 촬영) ▲Archive(과거 이미지 아카이브) ▲Basemaps(고해상도 베이스맵) ▲API 연동 ▲분석 피드까지 매우 다양합니다. 미국뿐 아니라 글로벌 시장을 타겟으로 하고 있습니다. 📡

특히 주목할 신제품은 Tanager라는 초분광(Hyperspectral) 이미징 위성입니다. 가시광선부터 단파 적외선(SWIR)까지 전체 스펙트럼 이미지를 제공하는 이 위성은 농업·환경·광물 탐사 분야에서 혁신적인 데이터를 제공할 수 있습니다. 기존 RGB 위성 이미지와는 차원이 다른 분석이 가능해져, 프리미엄 데이터 시장을 겨냥하고 있습니다. 💡

고객군도 눈여겨볼 필요가 있습니다. 미국 정부·국방부(DoD)를 비롯해 농업 기업, 금융 기관(위성 이미지로 공급망 분석), 환경 단체, 도시계획 기관까지 다양합니다. 특히 방산·정보기관(Intelligence) 관련 수요가 늘면서 Planet Labs의 기업 가치 재평가 논의가 활발해지고 있습니다. Industrials 섹터 내 Aerospace & Defense 산업으로 분류되어 있는 만큼, 방산 테마의 수혜를 직접 받을 수 있는 포지션에 있습니다.

📊 Planet Labs(PL) 재무 현황 분석

솔직히 말하면, Planet Labs의 재무제표는 "성장주 투자의 딜레마"를 그대로 보여주는 사례입니다. 매출은 꾸준히 성장하고 있지만, 아직 흑자 전환에는 이르지 못했습니다. 아래 핵심 지표를 정리했습니다. 📉

| 항목 | 수치 |

|---|---|

| 현재 주가 | $26.27 (+5.90%) |

| 시가총액 | $8.96B |

| 52주 고가 / 저가 | $30.90 / $2.79 |

| 연간 매출액 | $244.35M |

| 매출총이익 | $139.72M |

| 순이익 | -$123.20M |

| EPS | -$0.43 |

| 매출총이익률 | 약 57.2% |

| 순이익률 | -45.87% |

| ROE | -31.83% |

| 부채비율 | 131.98% |

| PER (Forward) | -394.46 (적자) |

| 배당수익률 | 없음 |

| 평균 거래량 | 11,507,057주 |

긍정적인 부분은 매출총이익률이 약 57%에 달한다는 점입니다. SaaS 기업처럼 소프트웨어적 특성이 반영된 높은 그로스마진은, 일단 규모의 경제가 달성되면 수익성이 빠르게 개선될 수 있음을 시사합니다. 반면 순이익률이 -45.87%로 매우 깊은 적자 상태이며, 부채비율도 131.98%로 재무 안정성에 주의가 필요합니다. 현재 단계에서는 "수익성"보다 "성장 속도"와 "현금 소진율(Burn Rate)"을 더 중요하게 봐야 하는 기업입니다. 💸

시가총액 $8.96B 대비 연매출 $244M이라는 수치는 PSR(주가매출비율) 약 36배에 해당합니다. 이는 상당히 높은 밸류에이션으로, 시장이 Planet Labs의 미래 성장 가능성에 엄청난 프리미엄을 부여하고 있다는 뜻입니다. 흑자 전환 시점과 매출 성장률이 주가의 핵심 변수가 될 것입니다.

📰 Planet Labs 최근 주요 뉴스 정리

최근 Planet Labs(PL) 관련 뉴스가 쏟아지고 있습니다. 하나씩 살펴보겠습니다. 🗞️

① Q4 2025 실적 발표 임박 — 기대감 UP

Benzinga와 Motley Fool에서 연달아 "Planet Labs 주가가 Q4 실적 발표를 앞두고 상승 중"이라고 보도했습니다. 실적 컨퍼런스 콜은 2026년 3월 25일로 예정되어 있으며, 투자자들이 미리 포지션을 잡으면서 매수세가 유입되고 있는 것으로 분석됩니다. 어닝 시즌 특유의 "기대감 랠리"가 펼쳐지고 있는 상황입니다.

② AI 기반 방산 내러티브 부각 🤖

Quiver Quantitative는 Planet Labs가 "AI 기반 방산(AI-enabled defense)" 기업으로 시장에서 재평가받고 있다고 분석했습니다. 위성 이미지 + AI 분석 조합이 국방·정보 분야에서 실질적인 수요를 만들어내고 있다는 것입니다. 미국 정부의 우주 방산 예산 확대 기조와 맞물려 이 내러티브는 당분간 지속될 가능성이 높습니다.

③ 기관 투자자 Mirova 지분 확대 📈

MarketBeat에 따르면 글로벌 자산운용사 Mirova가 Planet Labs PBC($PL)의 보유 지분을 늘렸습니다. 기관 투자자의 지분 확대는 일반적으로 장기 성장 가능성에 대한 신뢰 표시로 해석됩니다. ESG 중심 운용사인 Mirova가 지구 환경 모니터링 기업인 Planet Labs에 투자했다는 점도 흥미롭습니다.

④ 프리마켓 +10% 급등 — 애널리스트 목표가 주목 🎯

Meyka 보도에 따르면 2026년 3월 18일 프리마켓에서 Planet Labs 주가가 +10%까지 급등했고, 애널리스트들의 목표가가 재차 주목받고 있습니다. SimplyWallSt는 "수개월간의 강한 주가 상승 이후 밸류에이션 점검이 필요하다"는 다소 신중한 시각을 제시했습니다. 급등 이후의 밸류에이션 부담을 투자자들이 유의해야 한다는 경고로 해석됩니다.

💬 Planet Labs(PL) 투자 의견 — 개인적인 생각

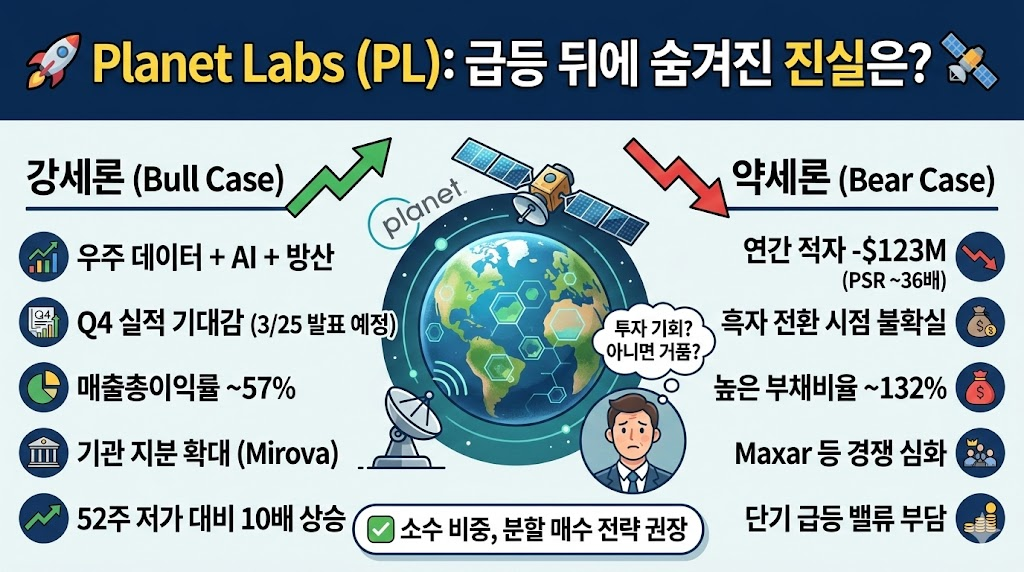

강세 근거 (Bull Case) 🚀

Planet Labs의 투자 매력은 명확합니다. "우주 데이터 + AI + 방산"이라는 세 가지 테마가 모두 집약된 희귀한 종목입니다. 매출총이익률 57%는 SaaS 기업 수준으로, 구독 기반 수익 모델이 안정적으로 자리잡고 있다는 증거입니다. 미국 정부의 우주·방산 예산이 지속적으로 늘고 있고, AI를 활용한 위성 이미지 분석 수요는 민간·공공 모두에서 폭발적으로 증가하고 있습니다. 52주 저가 대비 10배 가까이 오른 주가가 부담스럽게 느껴질 수 있지만, 내러티브의 힘이 강력한 지금 단기적인 모멘텀은 살아있다고 봅니다. 🛰️

약세 근거 (Bear Case) ⚠️

솔직히 리스크도 상당합니다. 시가총액 약 $9B에 연매출 $244M이라는 조합은 PSR 36배에 해당하는 엄청난 고평가입니다. 순이익률 -45.87%, 부채비율 131.98%라는 숫자는 현금 소진이 빠르게 진행되고 있다는 것을 의미합니다. 흑자 전환 시점이 예상보다 늦어지거나, 정부 계약에서 기대에 못 미치는 결과가 나온다면 주가가 단기간에 크게 조정받을 수 있습니다. 또한 Maxar, BlackSky, Satellogic 등 경쟁자들과의 경쟁도 만만치 않습니다. 📉

개인적인 총평 🤔

Planet Labs PBC(PL)는 "미래를 선점하는 기업"이지만, 동시에 "현재 수익성이 없는 기업"입니다. 저는 이런 종목을 포트폴리오의 소수 비중(5~10% 이내)으로 가져가는 하이리스크-하이리턴 포지션으로 접근하는 것이 적합하다고 생각합니다. Q4 실적 발표(3월 25일)가 중요한 분기점이 될 것입니다. 매출 성장률과 함께 현금 흐름 개선 여부, 정부 계약 수주 현황을 꼭 확인하세요. 단기 급등에 뒤따라 추격 매수하는 것보다는 실적 확인 후 조정 시 분할 매수하는 전략이 더 안전합니다. 💡

⚠️ 면책 고지: 본 포스팅은 투자 참고 정보 제공을 목적으로 작성된 개인 블로거의 의견이며, 투자 권유나 매매 추천이 아닙니다. 모든 투자 결정과 그에 따른 손익은 투자자 본인에게 귀속되며, 투자 전 반드시 본인의 판단과 전문가 상담을 거치시기 바랍니다.

🕐 최신 포스트

'재테크 > 국외주식' 카테고리의 다른 글

| 슈퍼마이크로컴퓨터(SMCI) 주식 분석: AI 서버 관련주 (0) | 2026.03.23 |

|---|---|

| 파이어플라이 에어로스페이스(FLY) 주식 분석: 우주항공 방위산업 관련주 (1) | 2026.03.20 |

| 퀄컴(QCOM) 주식 분석: AI 반도체 관련주 (0) | 2026.03.20 |

| 로켓랩(RKLB) 주식 분석: 우주항공 방산 관련주 (0) | 2026.03.20 |

| 엔비디아(NVDA) 주식 분석: AI 반도체 관련주 (0) | 2026.03.17 |